Exclusão do ICMS da base de cálculo do PIS/Cofins – empresa do Regime não cumulativo (Lucro Real).

Comunicamos que a partir de 01/05/2023, entrará em vigor a Medida Provisória n° 1.159/2023, que após julgamento no Supremo Tribunal Federal (STF), o governo federal, publicou no seu portal de notícias, a M.P. para regulamentar a matéria sobre a Exclusão do ICMS da base de cálculo do PIS e da Cofins, para as empresas do Regime Não Cumulativo (Lucro Real).

Após a publicação da M.P, que está em processo de conversão de Lei, foi definido diretrizes para a adequação do entendimento relativo à exclusão do ICMS, tanto na incidência sobre as receitas (Vendas), quanto na base de cálculo dos créditos das contribuições Compras (Entradas), que consolida a obrigatoriedade para o contribuinte realizar a exclusão do ICMS da base de cálculo do Pis e da Cofins a partir de 01/05/2023.

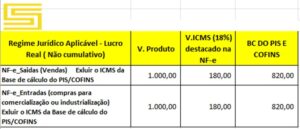

Segue abaixo, exemplo: exclusão do ICMS, nas Vendas (NF-e Saídas) e Compras (NF-e Compras):

SmartSolve Auditoria e Contabilidade Ltda

Informamos que, temos um time de especialistas na área tributária e estamos a disposição para quaisquer esclarecimentos sobre essa matéria complexa da exclusão do ICMS da base de Cálculo do Pis e Cofins, que recentemente teve vasta repercussão no STF, sobre a matéria.

Qualquer dúvida, entre em contato conosco e visite nosso site através do link: Clique aqui.

(BARBOSA, Neide. Consultora Tributária. “Exclusão do ICMS da base de cálculo do PIS e Cofins”)